Surface Store

Surface Store Phụ Kiện

Phụ Kiện Tin Tức

Tin Tức Liên Hệ

Liên Hệ

Đại dịch Covid-19 đã phá hủy nhiều ngành công nghiệp nhưng lại tác động thuận lợi đến cổ phiếu của các công nghệ làm việc tại nhà do nhu cầu số hóa và các dịch vụ giải pháp từ xa tăng nhanh trong thời kỳ khủng hoảng.Các công ty công nghệ như Microsoft, Zoom, Apple, Adobe,... đã được hưởng lợi rất nhiều từ xu hướng làm việc tại nhà do đại dịch gây ra đối với nhiều sản phẩm và dịch vụ của họ.

XEM THÊM:

- Surface Pro 7: Ai dùng cũng hợp

- Thay đổi hoặc cài đặt lại mật khẩu trên Windows 10

- Tìm hiểu về bộ nhớ eMMC, so sánh với SSD

Về phía Microsoft

Microsoft đã tự đổi mới mình dưới sự lãnh đạo của Giám đốc điều hành Satya Nadella và nổi lên là cung cấp điện toán đám mây lớn thứ hai thông qua nền tảng Azure, chỉ sau Amazon - công ty dẫn đầu thị trường với Amazon Web Service. Doanh thu thương mại đám mây của Microsoft lần đầu tiên vượt mốc 50 tỷ USD trong năm tài chính 2020.

Giá trị vốn hóa thị trường của Microsoft lần đầu tiên vượt mốc 1 nghìn tỷ USD vào năm ngoái. Tập đoàn này đã thúc đẩy triển vọng tăng trưởng của mình thông qua một số thương vụ mua lại chiến lượng, bao gồm cả LinkedIn vào năm 2016 và GitHub vào năm 2018.

Vừa mới đây, Microsoft đã thông báo rằng họ sẽ mua lại ZeniMax Media và nhà phát hành trò chơi Bethesda Softworks với giá giá 7.5 tỷ USD. Thỏa thuận này sẽ bổ sung thêm các thương hiệu trò chơi hàng đầu của Bethesda như The Elder Scrolls và Fallout và sẽ nâng cao các tựa game độc quyền sẽ có trên dịch vụ đăng ký Xbox Game Pass của Microsoft.

Microsoft tin rằng các trò chơi là động cơ tăng trưởng thúc đẩy các dịch vụ trò chơi điện toán đám mây mới như Xbox Game Pass khi ngành công nghiệp trò chơi đang chuyển đổi từ nền tảng tập trung vào thiết bị sang nền tảng lấy người chơi làm trung tâm. Việc bổ sung Bethesda đã giúp “gã khổng lồ” công nghệ này phát triển từ 15 đến 23 nhóm studio sáng tạo.

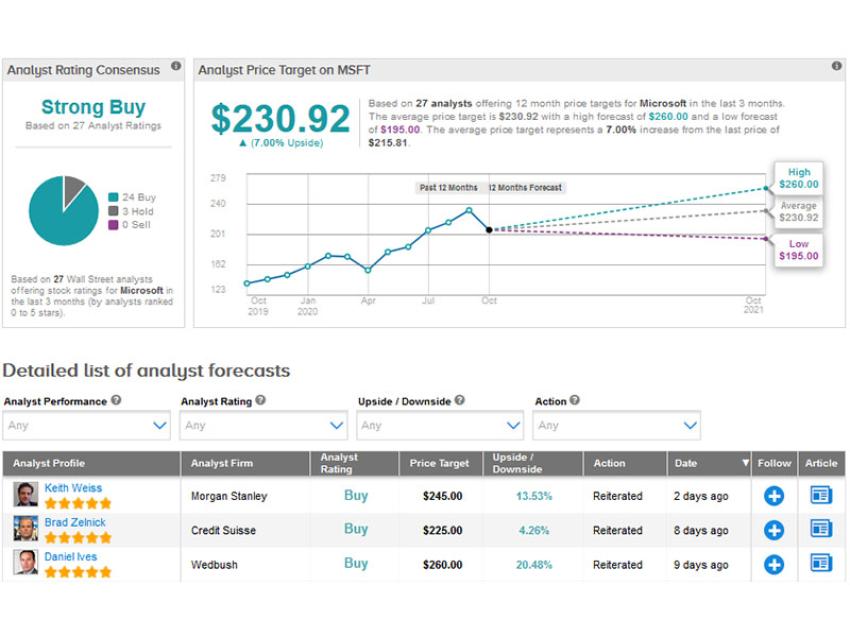

Ngày 08/10 vừa qua, nhà phân tích Keith Weiss của Morgan Stanley đã đo lại xếp hạng mua đối với cổ phiếu mục tiêu giá trị là 245 USD của Microsoft khi ông nhìn thấy tiềm năng từ việc ra mắt bảng điều khiển Xbox Series X và S vào năm 2021 cũng như từ việc mua lại Bethesda Softworks. Nhà phân tích cũng cho rằng những lo ngại về chu kỳ bảng điều khiển tác động tiêu cực đến tỷ suất lợi nhuận gộp có thể bị thổi phồng và tiềm năng mở rộng tỷ suất lợi nhuận gộp tổng thể trong năm tài chính 2021 vẫn bị đánh giá thấp.

Weiss nhận thấy mức định giá 80 tỷ USD tiềm năng cho riêng mảng kinh doanh đăng ký trò chơi của Microsoft.

Trước đó, vào tháng 7, Microsoft đã báo cáo một kết quả tốt hơn mong đợi cho quý 4 năm tài chính 2020 (kết thúc vào 30/06/2020). Doanh thu quý 4 này của công ty tăng 12.8% lên 38 tỷ USD trong khi EPS giảm 14.6% xuống 1.46 USD chủ yếu do ảnh hưởng của khoản phí 450 triệu USD liên quan đến việc đóng cửa các cửa hàng bán lẻ.

Doanh thu từ mảng Productivity và Business Processes segment (bao gồm Office 365, Microsoft 365, LinkedIn, các giải pháp kinh doanh Dynamics) tăng 6% lên 11.8 tỷ USD. Tuy nhiên, hãng cũng lưu ý rằng thị trường làm việc yếu kém đã ảnh hưởng đến sự tăng trưởng của LinkedIn.

Doanh thu của mảng Intelligent Cloud (bao gồm các sản phẩm máy chủ và dịch vụ đám mây, bao gồm Azure và các dịch vụ doanh nghiệp) đã tăng 17% lên 13.4 tỷ USD với doanh thu Azure tăng 47%. Mặc dù đáng chú ý là tăng trưởng của Azure đã giảm tốc từ 59% trong quý 3 tài chính phản ánh tác động của sự cạnh tranh gay gắt trên thị trường đám mây.

Doanh thu từ mảng More Personal Computing (bao gồm Windows, game, các thiết bị như Surface và các dịch vụ Bing, Microsoft Advertising) tăng 14% lên 12.9 USD. Đại dịch đã ảnh hưởng đến doanh thu quảng cáo của Microsoft trong quý 4 năm tài chính 2020 do các doanh nghiệp cắt giảm chi tiêu tiếp thị.

Trong tương lai, công ty dự đoán doanh thu quý 1 năm 2021 sẽ được hưởng lợi từ nhu cầu đối với các dịch vụ đám mây và doanh thu từ trò chơi trong khi họ kỳ vọng nhu cầu yếu từ các doanh nghiệp vừa và nhỏ sẽ là lực cản đối với doanh số giao dịch của họ.

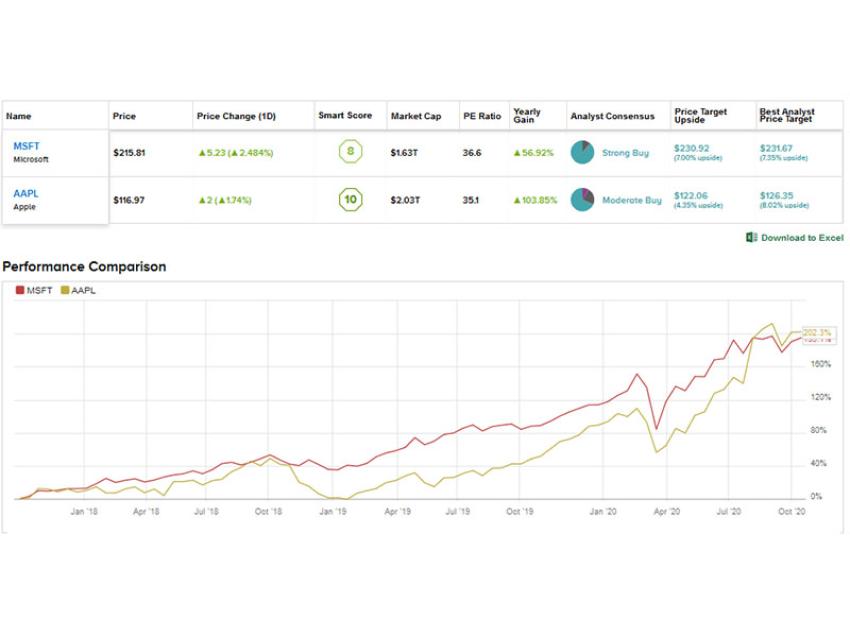

The Street có triển vọng tăng giá đối với Microsoft với sự đồng thuận mua mạnh dựa trên 24 lần mua so với 3 lần giữ và không bán. Cổ phiếu đã tăng khoảng 37% tính đến thời điểm hiện tại và mục tiêu giá trung bình của nhà phân tích là 230.92 USD cho thấy khả năng tăng 7% trong những tháng tới.

Về phía Apple

Việc Apple tập trung vào đổi mới đã giúp công ty trở thành một trong những thương hiệu toàn cầu có giá trị nhất. Đây là công ty giao dịch công khai đầu tiên của mỹ đạt mức vốn hóa thị trường 1 nghìn tỷ USD và mức 2 nghìn tỷ USD. Những đổi mới thay đổi cuộc chơi của công ty trong những năm qua bao gồm iPod, iPad và cả iPhone, đại diện cho nguồn doanh thu lớn nhất của công ty.

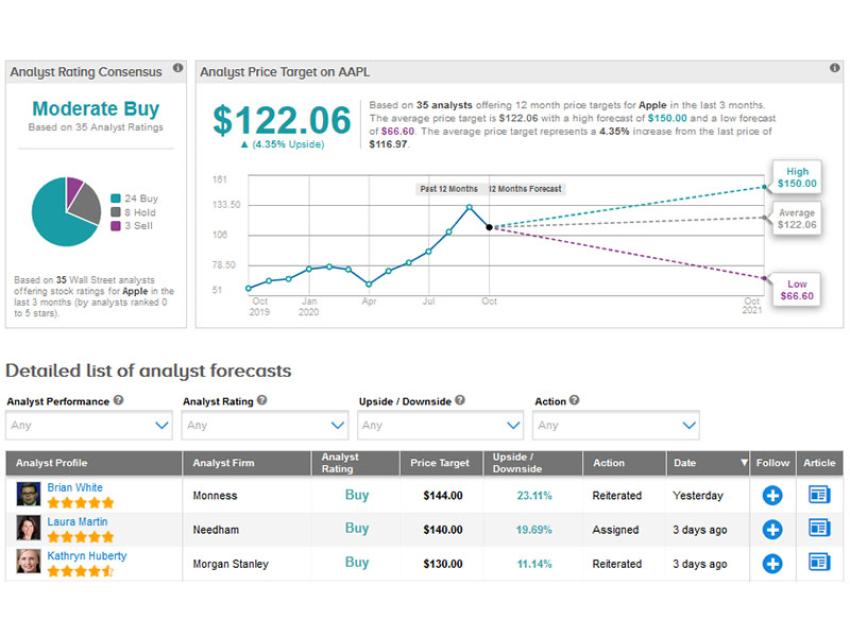

Các fan hâm mộ iPhone cũng đang háo hức chờ đợi sự ra mắt của chiếc điện thoại thông minh iPhone 12 hỗ trợ 5G. Trước đó, nhà phân tích Kathryn Huberty của Morgan Stanley đã đo lại xếp hạng mua đối với Apple khi bà coi sự kiện ra mắt iPhone sắp tới vào ngày 13/10 như một chất xúc tác để thúc đẩy cổ phiếu hướng tới mục tiêu giá 130 USD (có tiềm năng tăng 11%).

Huberty viết trong một lưu ý cho các nhà đầu tư: “Phân tích chi tiết iPhone và giá cả cho thấy ước tính đơn vị FY21 Street và ASP (giá trung bình) vẫn còn quá thấp”. Nhà phân tích này đã nâng ước tính chuyến hàng iPhone năm 2021 từ 218 triệu chiếc lên 220 triệu chiếc, đồng thời tăng doanh thu và ước tính tăng EPS năm tài chính 2021 lên 2%.

Doanh số bán iPhone chiếm 44% tổng doanh thu trong quý 3 năm tài chính 2020 (kết thúc vào ngày 27/06/2020). Tuy nhiên, chính mảng kinh doanh dịch vụ và Wearable (các thiết bị đeo được) mới có triển vọng tăng trưởng mạnh. Các doanh nghiệp này đang giúp bù đắp cho tốc độ tăng trưởng doanh thu iPhone đang chậm lại khi sự cạnh tranh từ các hãng điện thoại thông minh giá rẻ khác ngày càng gia tăng. Ngoài ra, hoạt động kinh doanh dịch vụ của công ty có tỷ suất lợi nhuận cao hơn so với các doanh nghiệp khác.

Trong quý 3 năm tài chính, tổng doanh thu của Apple đã tăng 11% lên 59.7 USD so với cùng kỳ năm ngoái do công ty có doanh số bán hàng mạnh mẽ cho máy tính Mac và iPad trong bối cảnh đại dịch. Công ty đã báo cáo sự tăng trưởng trên tất cả các phân khúc khác bất chấp ảnh hưởng của đại dịch Covid-19. Doanh thu của iPhone tăng 1.7% lên 26.4% tỷ USD. Nhìn chung, EPS đã tăng lên 2.58 USD, tức 18% trong quý 3 tài chính.

Doanh thu từ mảng Wearable, Family và phụ kiện (bao gồm Airpods, Apple Watch, Apple TV, các sản phẩm Beats và các phụ kiện khác) tăng khoảng 17% lên 6.45 tỷ USD trong quý 3. Hoạt động kinh doanh dịch vụ bao gồm doanh thu từ các cửa hàng nội dung kỹ thuật số, quảng cáo, AppleCare và Apple TV+ đã tăng 15% lên 13.2 tỷ USD và chiếm 22% tổng doanh thu.

The Street lạc quan một cách thận trọng về cổ phiếu của Apple. Sự đồng thuận của nhà phân tích mua vừa phải chia thành 24 mua, 8 giữ và 3 bán ra. Cho đến nay, cổ phiếu đã tăng 59.4% vào năm 2020 với mục tiêu giá trung bình của các nhà phân tích là 122.06 USD cho thấy tiềm năng khiêm tốn là 4.4% so với mức hiện tại.

Có thể thấy, kể cả Microsoft hay Apple đều đang đầu tư vào các thị trường tăng trưởng chính và có tiềm năng tăng trưởng dài hạn mạnh mẽ. Microsoft có tỷ suất tổ chức là 1% so với 0.7% của Apple. Tháng trước, Microsoft thông báo tăng 10% cổ tức hàng quý lên 0.56 USD trong khi Apple tăng 6.5% cổ tức lên 0.82%.

Tỷ suất cổ tức cao hơn, tiềm năng lớn hơn và quan điểm lạc quan hơn dựa trên triển vọng tăng trưởng mạnh mẽ trong dịch vụ đám mây và trò chơi khiến Microsoft hiện tại trở thành lựa chọn tốt hơn so với Apple.

Bài viết liên quan

- Con trai duy nhất của Giám đốc điều hành Microsoft qua đời ở tuổi 26 (01.03.2022)

- Microsoft và Qualcomm đang hợp tác phát triển chip cho kính AR trong tương lai (24.01.2022)

- Bộ xử lý bảo mật Pluton của Microsoft là gì? (15.01.2022)

- Microsoft ngừng sản xuất máy chơi game Xbox One (14.01.2022)

- Microsoft thuê kỹ sư chủ chốt của Apple để thiết kế chip máy chủ (13.01.2022)